Risk explainer · Depensibong gabay

Dirty USDT at na-freeze na account: paano iwasan ang problemang coin, at ano ang gagawin kapag na-freeze ka

Ang 30-segundong bersyon

- Ang "dirty USDT" ay salitang-kalye para sa USDT na dumaan sa scam, online gambling, o money-laundering chain. Walang kulay ang coin mismo; ang perang nadaanan nito ang nagdadamay dito.

- Ang nafe-freeze ay ang bank account, hindi ang coin. Kapag nagbenta ka ng USDT sa P2P at binayaran ka ng buyer gamit ang perang galing sa krimen, mag-re-report ang biktima, tutuntunin ng imbestigador ang pera, at maaaring ma-freeze ang receiving bank account mo. Iba itong mekanismo sa anumang nangyayari sa coin sa chain.

- Paano iwasan: gamitin lang ang P2P ng regulated na exchange (platform escrow plus merchant KYC), iwasan ang estrangherong OTC at sobrang taas na premium, itago ang buong set ng transaction records, mag-ingat sa hinati-hating maliit na bayad, gumamit ng dedicated na account, at huwag magkalat ng malalaking halaga.

- Ano ang gagawin kapag na-freeze: kalmado lang, huwag magmadaling maglipat ng pera, alamin ang dahilan, patunayan ang lehitimo ng pera gamit ang records, kumonsulta sa abogado, at makipagtulungan sa imbestigasyon. Ang panic na galaw ay kadalasang nagpapalala lang.

Sa nakaraang dalawang taon, mas madalas nang lumalabas ang mga salitang "dirty coin", "money mule", at "frozen account" sa usapan ng mga ordinaryong crypto user. Maraming baguhan ang unang nagkaroon ng takot dahil sa isang mensahe lang — "may kaibigan akong nagbenta ng kaunting USDT, biglang na-freeze ang account niya" — at doon lang nila seryosong inisip sa unang pagkakataon: may problema kaya ang USDT na hawak ko? Madadamay din kaya ako balang araw? Ilalatag ng artikulong ito ang buong bagay mula simula, na may isang layunin: na pagkatapos mong basahin ay alam mo na kung paano ka mananatiling malinis, sa halip na mabulag na masadlak sa gulo ng iba.

Ulitin natin ang paninindigan: lahat ng nasa ibaba ay depensibo. Ipinapaliwanag namin kung paano nabubuo ang risk para maiwasan mo ito; ipinapaliwanag namin ang gagawin pagkatapos ng freeze para legal mong maipagtanggol ang karapatan mo. Ang sinumang naghahanap dito ng sagot kung "paano linisin ang pera" o "paano iwasan ang regulasyon" ay hindi matutulungan ng piyesang ito, at hindi rin namin tutulungan.

1. Ano ang "dirty USDT", at bakit ka nadadamay nito

Ang USDT (Tether) sa puso nito ay isang dollar-pegged na stablecoin: bawat unit ay katumbas ng isang dolyar na reserve asset sa libro ng issuer. Sa teknikal na bahagi, fungible ang coin — pareho lang sa code level ang unit sa wallet mo at ang nasa wallet ng iba, at walang label na "malinis" o "marumi" na nakasulat sa chain.

Ang tinatawag na "dirty USDT" ay terminong kalye para sa USDT na minsan ay dumaan sa chain ng ilegal na pondo: maaaring perang ninakaw sa scam na ginawang coin, maaaring coin na ginamit pang-settle ng online gambling platform, o maaaring coin na pinasa-pasa habang naglalaba ng pera. Ang problema ng mga coin na ito ay wala sa coin mismo kundi nasa pinagmulan nito. Sa konteksto ng anti-money-laundering at imbestigasyon, ang on-chain transactions ay publikong nakikita, at kayang tuntunin ng mga eksperto kung paano gumalaw nang hakbang-hakbang ang isang halaga mula sa pinagmulan ng kaso.

Kaya bakit ka nadadamay? Ang susi ay ang "fund tracing". Kapag binuksan ang isang scam o gambling case, hahabulin ng awtoridad kung saan napunta ang pera. Kung ang perang iyon ay ginawang coin at dumaan sa ilang kamay bago umabot sa iyo — o, mas madalas, ginamit ng taong nasa itaas ang pera mula sa krimen para direktang bayaran ka (nagbenta ka ng coin, at nag-transfer sila sa iyo) — sa money chain, naipasok na ang kamay mo. Kahit wala kang kaalam-alam at normal lang ang trade mo, papasok pa rin ang account at records mo sa saklaw ng imbestigasyon.

May karaniwang maling akala na dapat sirain: maraming nag-iisip na basta nahawakan mo ang "dirty USDT" ay agad kang magkakaproblema. Sa totoo lang, ang madalas na nagdadala sa ordinaryong user sa gulo ay hindi ang pagtanggap ng isang flagged na coin sa chain, kundi ang perang natanggap mo sa pagbenta ng coin na naging proceeds of crime pala. Nakatuon ang susunod na bahagi sa mekanismong ito, dahil ito ang puso ng pag-freeze.

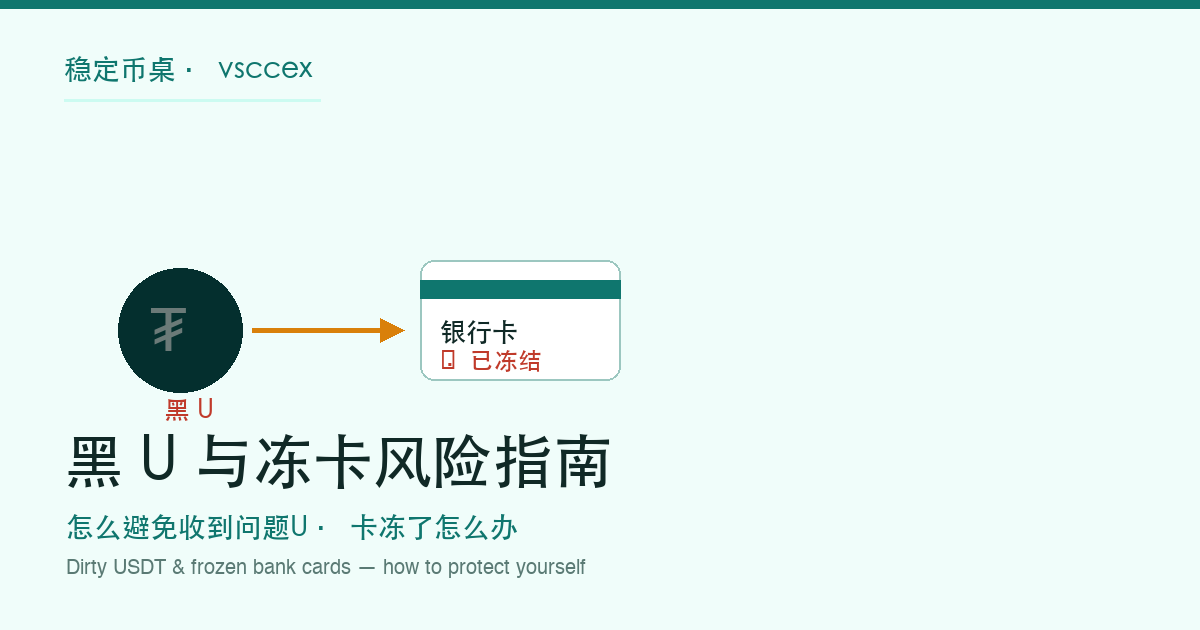

2. Paano talaga nangyayari ang freeze: ang account ang nafe-freeze, hindi ang coin

Ito ang pinakamahalagang bahagi ng artikulo, kaya dahan-dahan. Ang "freeze" sa bibig ng ordinaryong user ay halos laging nangangahulugang na-freeze ang bank account dahil sa kautusan o napigilan ng risk team ng bangko — hindi na nagalaw ang coin sa chain. Magkaibang-magkaiba ang dalawang mekanismong ito, at kapag napagsama mo ay maling paraan ang gagamitin mo.

Ang pinakakaraniwang freeze path (P2P selling)

Nag-post ka ng sell order ng USDT sa P2P, na-match sa isang buyer, nag-transfer sila ng pera sa naka-link mong bank account, at ni-release mo ang coin pagkatapos mong i-confirm na dumating ang pera. Sa puntong ito, akala mo ay perpektong tapos na ang trade.

Ang hindi mo alam, ang perang ginamit ng buyer na ito (o ng taong nasa likod niya) para bayaran ka ay galing sa scam o online gambling case — perang naloko sa biktima. Pagkatapos dumaan sa ilang kamay, napunta ito sa account mo.

Napagtanto ng tunay na biktima na naloko siya, at nag-report sa pulis. Pagkatapos buksan ang kaso, sinimulan ng awtoridad na tuntunin kung saan napunta ang pera.

Sinusundan ang bank trail nang patong-patong, papasok sa review ang bawat account na dinaanan ng pera — kasama ang sa iyo, ang huling tumanggap ng pera.

Para mapigilan ang pagdaloy ng pera at maitago ang posibleng pera ng kaso, maaaring legal na i-freeze ng awtoridad ang kaugnay na account. Kaya isang araw biglang nag-fail ang swipe o transfer mo, nagtanong ka sa bangko, at sinabihan kang na-freeze ang account mo ng pulis mula sa ibang lugar.

Tingnan mong mabuti ang chain: mula simula hanggang dulo, ang nafe-freeze ay ang bank account mo — ang (posibleng kaugnay-sa-kaso) perang nasa loob nito — hindi ang USDT sa on-chain wallet mo. Iniwan na ng coin mo ang kamay mo pa noong unang hakbang; wala na ito sa iyo. Ito ang dahilan kung bakit nalilito ang marami: "naibenta ko na ang coin, bakit nife-freeze pa ang account ko?" Dahil hindi kailanman ang coin ang nife-freeze.

Ang isa pang mekanismo: Tether na nagfre-freeze ng on-chain address

May isa pang uri ng "freeze" na talagang nangyayari sa chain, pero ibang bagay ito sa account freeze sa itaas. Ang issuer ng USDT na Tether ay may blacklist power sa contract level: kapag humingi ang law enforcement (halimbawa sa pamamagitan ng OFAC, isang court order, o cooperation sa pambansang awtoridad), maaaring idagdag ng Tether ang isang flagged na on-chain address sa blacklist at i-freeze ang USDT doon, para hindi na ito mailipat. Publikong dokumentadong contract feature ito, at na-freeze na ng Tether ang malaking bilang ng mga kaugnay-sa-kaso na address sa nakaraan.

Para sa ordinaryong sumusunod-sa-batas na user, hindi ito nakakasagupa sa araw-araw — nakatutok ito sa mga address na malinaw na na-flag ng law enforcement bilang kaugnay-sa-kaso. Pero nagpapatunay ito ng isang katotohanan: ang stablecoin ay hindi ganap na decentralized at hindi maaabot; sa ilalim ng compliance pressure, magagalaw ng issuer ang on-chain assets. Kaya mali ang paniniwalang "kapag ginawang coin ang pera ay absolutong ligtas na at walang makakagalaw".

3. Paano iwasan ang problemang coin at problemang pera: anim na linya ng depensa

Walang paraang umaabot sa zero risk, pero maibababa nang husto ng mga sumusunod ang probability. Common sense ito ng disiplinadong trader, at ang esensya nito ay "panatilihin ang sarili sa loob ng malinis at natutuntong chain hangga't maaari".

Gawin ito

- Gamitin lang ang opisyal na P2P ng regulated, lisensyado, o malaking exchange, para ang platform escrow plus merchant KYC ay magbigay ng isang layer ng filtering

- Piliin ang counterparty na may magandang reputasyon, mataas na volume, at matagal nang naka-register na account

- Mag-save ng buong record ng bawat trade: order number, oras ng execution, detalye ng counterparty, on-chain hash, ang notification ng pumasok na pera sa bangko

- Gumamit ng isang dedicated na bank account para sa ganitong trade, hiwalay sa payroll account at main account mo

- Panatilihing makatwiran ang halaga, huwag biglaang malaki, at iwasan ang madalas na malaking pasok-labas

Iwasan

- Makipag-deal sa estranghero o private-group OTC na walang platform guarantee at hindi matuntong counterparty

- Mabighani sa sobrang taas na premium — ang buy order na malayong mas mataas sa market ay madalas senyales na may nagmamadaling magtapon ng maruming pera

- Tumanggap ng maraming maliliit na bayad na hinati sa ilang nagpadala sa account mo (klasikong dispersal pattern)

- Basta-bastang burahin ang resibo ng trade, tapos walang maipakita kapag kailangan mong linisin ang pangalan mo

- Tumanggap ng pera sa main card o sa card ng kapamilya — kapag na-freeze, lumalawak ang dadamayin

Palawakin natin ang mga puntong madalas makaligtaan.

Bakit mas matatag ang P2P ng regulated na exchange. May dalawang layer ng proteksyon ang P2P section ng regulated na exchange: habang nagta-trade, hawak ng platform escrow ang coin, kaya hindi ka maiiwanan ng kabila matapos mong i-release; at parehong dumaan sa KYC ang merchant at buyer, kaya kapag may problema ay matutuntong ang pagkakakilanlan ng counterparty at makakatulong ang platform na magbigay ng records. Hindi nito ginagarantiya na malinis ang perang natanggap mo (nakadepende ang kalinisan sa upstream ng counterparty), pero ginagawa nitong dokumentado at maipapaliwanag ang buong trade mo, na napakahalaga kapag kailangan mong linisin ang pangalan mo pagkatapos. Ipinapaliwanag ng Mas safe ba ang USDC kaysa USDT? kung paano ang piniling channel at custody — hindi lang ang issuer — ang humuhubog sa tunay mong risk, at sulit basahin kasabay nito.

Bakit mag-ingat sa mataas na premium at hinati-hating bayad. Hindi ka babayaran ng normal na buyer nang lampas sa market nang walang dahilan. Kapag may handang magbayad ng premium at hihiling pang hatiin ito sa ilang transfer mula sa iba't ibang account, madalas nangangahulugang nagmamadali silang ikalat ang halagang hindi malaman ang pinagmulan — at nagiging isang link ang card mo sa chain na iyon. Kapag nasapit mo ito, mas mabuting iwasan ang deal.

Bakit gumamit ng dedicated na account at kontrolin ang halaga. Kung madamay ka man, ang exposure ay nananatiling nakakulong sa isang dedicated na account na iyon at hindi umaabot sa sahod, hulog sa bahay, o pang-araw-araw na gastos mo. Ang disiplina sa halaga at frequency naman ang nagbababa ng tsansa na pumasok ka sa risk radar ng bangko at sa paningin ng imbestigador.

Mga Gabay4. Paano legal na harapin kapag na-freeze ang account: limang hakbang

Kung talagang na-freeze ang account mo, ang pinakamahalaga ay maging kalmado, legal, at kooperatibo. Galing ang paraang ito sa anggulo ng "pagprotekta sa sariling legal na karapatan", hindi pagtuturo sa iyong takasan ang anuman — sa kabaligtaran, ang tamang paghaharap ay halos buo na nakasalig sa premisang "malinis ka mula simula, kaya hindi ka natatakot sa imbestigasyon".

Kapag nadiskubre mo ang freeze, ang unang reaksyon mo ay huwag ang pagmamadaling ilabas ang pera sa ibang account, magsara ng account, o magbura ng records. Hindi lang walang naitutulong ang mga galaw na ito, maaari pang basahin bilang senyales ng problema. Ang pananatiling buo ng account at records mo ay bahagi ng kalinisan mo.

Makipag-ugnayan sa card-issuing bank mo at itanong kung temporary hold ba ito ng risk team ng bangko o judicial freeze ng pulis mula sa ibang lugar, kasama (kung kaya nilang sabihin) ang dahilan, ang nag-freeze na awtoridad, at isang contact. Itinatakda nito kung kanino ka lalapit at paano mo haharapin.

Ayusin ang buong ebidensya para sa trade na ito (at sa mga kaugnay): exchange order number, oras ng execution, detalye ng counterparty, on-chain transaction hash, at ang bank statement ng pumasok na pera. Magkasama nilang ipinapakita na normal ang pinagmulan ng pera mo at ang trade mismo.

Lalo na kapag may kasamang freeze sa kriminal na kaso, malaking halaga, o ilang lugar, kumuha agad ng practicing na abogadong pamilyar sa larangan. Matutulungan ka ng abogado na suriin ang sitwasyon mo, makipag-usap sa awtoridad, at iginiit nang legal ang karapatan mo — sulit ang gastos na ito.

Magbigay ng materyales at paliwanag ayon sa hinihingi ng awtoridad. Kung talagang lehitimo ang pera mo, ang pakikipagtulungan at malinaw na paglatag ng chain ang normal na daan sa release. May statutory na proseso at limitasyon ang freeze; nakadepende sa assessment ng awtoridad sa kalinisan ng pera mo kung maaalis ito kaagad.

May ilang puntong dapat bigyang-diin. Una, tapat na payo ang "huwag mag-panic, huwag maglipat ng pera" — maraming tao, sa sandaling ma-freeze, ay nagmamadaling ilipat ang pera sa ibang account, pero napapalawak lang ang set ng account na sinusubaybayan at nagdadala ng gulo sa sarili. Pangalawa, may statutory na period at extension rules ang judicial freeze; magkaiba ang haba sa bawat jurisdiction, at huwag na huwag magtiwala sa kahit sinong nag-aalok na "i-unfreeze ito kapalit ng bayad" — scam mismo iyon. Pangatlo, nakasalalay sa records, hindi sa salita, ang paglilinis ng pangalan — kaya nga paulit-ulit naming idiniin na mag-save ng buong set ng resibo, para sa sandaling dumating ay may maipapakita ka talaga.

5. Magkaiba nang husto ang bawat lugar — huwag iaplay ang iisang karanasan saanman

Ang legal status ng USDT, ang compliance boundary ng P2P trading, at ang proseso ng judicial freeze ay magkaiba nang husto sa bawat bansa at lugar. May mga lugar na ganap na legal ang stablecoin trading sa loob ng lisensyadong balangkas; may mga lugar na mahigpit ang regulasyon at ang personal OTC trading ay nasa grey, o ilegal pa. Kahit "na-freeze ang account", magkaiba ang legal na batayan, ang daan sa release, at ang paraan ng pagdepensa depende sa kung nasaan ka.

Kaya huwag na huwag kunin ang "karanasang narinig ko sa ibang lugar" at ihulog ito mismo sa sarili mong sitwasyon. Unawain muna ang partikular na patakaran kung nasaan ka — kung maaaring legal na hawakan at i-trade ang stablecoin, aling P2P channel ang itinuturing na lehitimo, at sino ang may hurisdiksyon kapag may away. Sa Pilipinas, ang mga frozen-account na kaso na kaugnay ng online scam ay madalas dumadaan sa report sa PNP Anti-Cybercrime Group, sa coordination ng AMLC, at sa freeze order mechanism — pero huwag ka nang gumawa ng konklusyon mula sa balita lamang. Para sa overview kung paano sino-score ang reserve at disclosure ng mga issuer, ang Stablecoin reserve transparency ay nagbibigay ng balangkas; pero para sa sarili mong kaso, sundin ang kasalukuyang lokal na batas at propesyonal na payo.

6. Kung gusto mong mas matatag, paano ang paglabas-pasok ng pera

Ilatag ang risks at simple lang ang konklusyon: ang risk ay pangunahing nagmumula sa hindi-lehitimong channel at sa hindi-matuntong counterparty. Kaya ang paraan para mas matatag ang paglabas-pasok ng pera ay manatili sa loob ng disiplinado, dokumentado, at maipapaliwanag na chain hangga't maaari.

Sa pagpasok, pumili ng regulated na exchange at gumamit ng opisyal na sinusuportahan at compliant na ruta, para mabawasan ang pagkakalantad sa problemang pera mula sa pinagmulan. Sa paglabas, mas mataas ang risk, dahil ang natatanggap mo ay perang binayad sa iyo ng iba, at ang kalinisan nito ay wala sa kontrol mo. Inihahanay ng Paano mag-cash out ng stablecoin · apat na off-ramp na pinagkumpara ang P2P, ang exchange off-ramp, ang DEX-to-card na serbisyo, at ang aggregator nang magkatabi — hakbang, fees, at ang partikular na risk (kasama ang freeze warning) ng bawat isa — para makapili ka ng mas matatag na ruta para sa sarili mong profile at halaga.

Kung pinagdadalawang-isip mo pa rin kung sulit bang hawakan ang stablecoin, binubuksan ng Bakit nagde-depeg ang USDT ang mga pagkakataong tumumba ang peg at kung bakit, na nagsisilbing pundasyon ng kaalaman.

Tungkol sa disiplinadong channel, ang opisyal na P2P ng isang platform na lisensyado sa iyong bansa ay isa sa medyo mature na opsyon — platform escrow, merchant KYC, kumpletong records, at mas madaling paglilinis ng pangalan kapag may problema. Hindi ito nangangahulugang imposible na ang problema kapag ginamit mo ito (ang risk sa huli ay nagmumula sa kalinisan ng pera ng counterparty), kundi na, sa parehong sitwasyon, mas maraming proteksyon at mas mahusay na paper trail ang ibinibigay ng disiplinadong channel.

Mga madalas itanong

Kapag nakatanggap ako ng dirty USDT, siguradong mafe-freeze ba ang account ko?

Hindi laging ganoon. Ang nafe-freeze ay ang bank account mo, at ang trigger ay kapag ang perang (bank transfer) na natanggap mo ay nag-uugat sa pera ng isang kaso sa itaas, na natutunton ng imbestigador hanggang sa iyo matapos mag-report ang biktima. Kung ang perang nakuha mo sa pagbenta ng USDT ay malinis naman, ang basta-basta paghawak ng coin na flagged on-chain ay karaniwang hindi direktang nagpa-freeze ng bank account mo. Ihiwalay ang dalawa: ang coin sa chain at ang pera sa bank account ay magkaibang risk.

Kapag na-freeze ang account, ilang araw bago ma-release?

Depende sa uri ng freeze. Ang temporary hold ng risk team ng bangko mismo ay minsan naa-alis sa loob ng ilang araw kapag nakapagsumite ka na ng paliwanag. Ang judicial freeze na nakatali sa kriminal na kaso ay karaniwang may statutory na limitasyon sa unang period at maaaring legal na palawigin; nakadepende sa kung tatanggapin ng nag-iimbestigang awtoridad na lehitimo ang pera mo. Magkaiba ang eksaktong period at proseso sa bawat jurisdiction, kaya ang tanging maaasahang sagot ay galing sa nag-iimbestigang awtoridad at sa abogadong kukuhanin mo. Halimbawa lang ang anumang timeframe dito, hindi pangako.

Maaari bang masamsam ang USDT mismo sa chain?

Dalawang magkaibang mekanismo. Una, ang issuer na Tether ay maaaring idagdag ang isang flagged na on-chain address sa isang blacklist kapag may request ang law enforcement, at i-freeze ang USDT doon; iyon ang contract-level na freeze. Pangalawa, sa proseso ng isang kaso, ang hudisyal na awtoridad ay maaaring magpataw ng legal na hakbang laban sa virtual assets na konektado sa kaso. Kung ito ay tatama sa coin na hawak mo ay nakadepende kung ang mga coin na iyon ay napatunayang konektado sa kaso, na desisyon ng awtoridad sa pamamagitan ng tamang legal na proseso.

Kapag na-freeze ang account ko, paano ko mapapatunayan na malinis ako?

Ang puso nito ay ang kumpletong chain ng transaction records: ang order number mula sa regulated na exchange, ang oras ng execution, detalye ng counterparty, ang on-chain transaction hash, at ang bank statement na nagpapakita ng pumasok na pera. Magkasama nilang ipinapaliwanag kung saan galing ang pera mo at paano naganap ang trade. Kung tatanggapin ito ay nasa awtoridad na nag-iimbestiga, at kapag kailangan ay kumuha ng abogado para tumulong magsumite at magpaliwanag. Direksyon lang ang ibinibigay ng artikulong ito; para sa partikular na kaso ay kumonsulta sa lokal na abogado.

Kahit nasa regulated na exchange ako, maaari pa rin ba akong ma-freeze?

Ang paggamit ng P2P ng regulated na exchange (platform escrow plus merchant KYC) ay malaki ang naibababa sa risk, pero hindi ito magiging zero, dahil ang risk ay nagmumula sa kalinisan ng pambayad na pera ng counterparty, at hindi kayang i-filter ng platform ang proceeds of crime sa itaas para sa iyo nang buo. Ang halaga ng lehitimong channel ay kumpletong paper trail, natutuntong counterparty, at mas madaling paraan para linisin ang pangalan mo kapag may problema. Ibinababa nito ang probability; hindi ito inaalis.