深度回顾 · 十二年编年史

稳定币这十二年到底怎么走过来的?从 BitShares 的 BitUSD 到 USDT 1500 亿

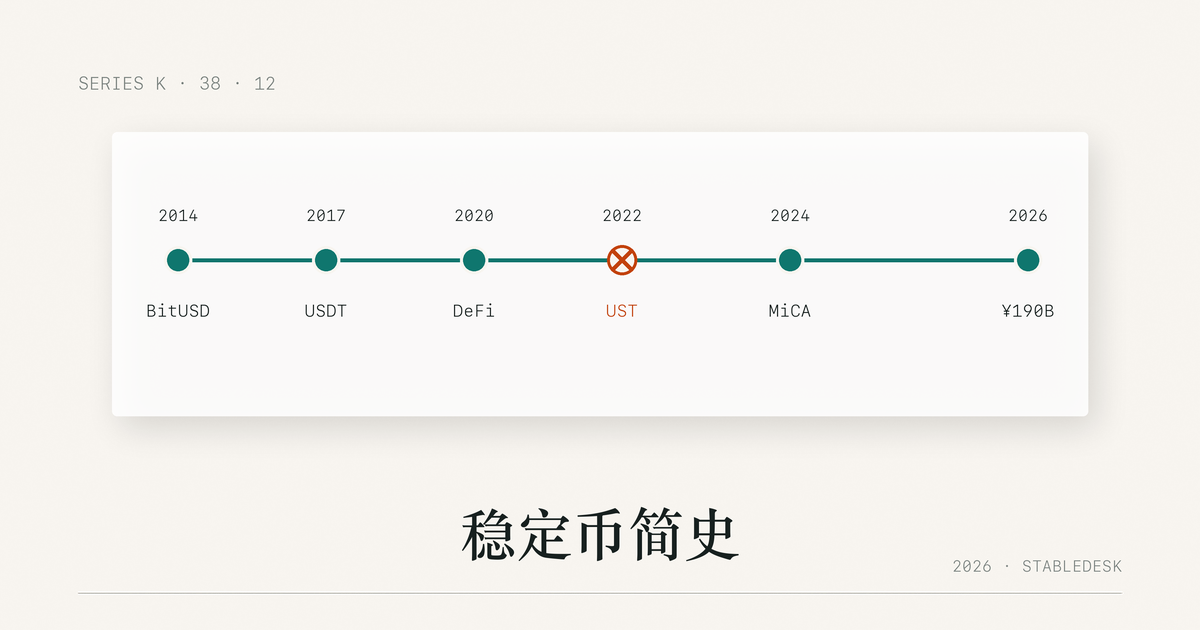

六代稳定币速览

- 2014-2015第一代 · 实验启蒙:BitUSD 首发 / NuBits 上线 / Realcoin 改名 Tether

- 2017-2019第二代 · USDT 崛起:USDC / DAI / PAX / GUSD 集体诞生

- 2020-2021第三代 · DeFi 爆发:Curve / yEarn 推热 + BUSD 突破 100 亿

- 2022-05第四代 · 算法稳定币之死:UST / Luna 600 亿蒸发

- 2023-2024第五代 · 监管重塑:USDC SVB 脱锚 / BUSD 退市 / MiCA 生效 / MakerDAO 升级 Sky

- 2025-2026第六代 · 现状:USDT 约 1500 亿 / 监管框架成型 / 全行业总市值约 2300 亿

30 秒读完版

- 稳定币的第一次实验在 2014 年 7 月,BitShares 公链上的 BitUSD,是加密抵押逻辑的鼻祖。

- Tether 最初不叫 Tether,2014 年 7 月叫 Realcoin,11 月才改名。同一批人后来做了 Block.one、EOS、Goal Network。

- 2022 年 5 月 UST/Luna 五天蒸发约 600 亿美元,纯算法稳定币的逻辑被市场否决,活下来的只剩 fiat-backed + 加密抵押两条路。

- 2023 年 3 月 USDC 在硅谷银行倒闭那个周末脱锚 48 小时,跌到 0.87 美元附近,事后 Circle 全额兑付——这件事改变了所有发行方的储备金披露习惯。

- 2024-2026 三年是监管框架成型期:欧盟 MiCA 全面生效、香港 HKMA 牌照启动、美国 GENIUS Act 推进,美债成为标配储备资产。

- 截至 2026-05,USDT 流通量约 1500 亿,USDT+USDC 合计约 2100 亿,全行业稳定币总市值约 2300 亿。

第一代 · 2014-2015:实验启蒙

稳定币这个词在 2014 年还不存在。当时圈子里更常用的说法是 "price-stable cryptocurrency",翻译过来就是「价格稳定的加密货币」。要把币价钉在 1 美元,在 2014 年的工具箱里只有两条路可走:要么用其他加密资产做超额抵押,要么搞一套自反馈的发行 / 销毁机制。这两条路在 2014-2015 年都被试了一遍。

2014-07 · BitUSD:第一个真正的稳定币

BitUSD 诞生在 BitShares 公链上,发行时间是 2014 年 7 月 21 日。机制简单粗暴:用户用 BTS(BitShares 原生代币)做至少 200% 的超额抵押,铸造等值的 BitUSD,当 BTS 价格下跌、抵押率跌破阈值时系统自动清算。这套逻辑后来被 MakerDAO 的 DAI 完整继承——只是 BitUSD 出生时 DAI 还没影。

BitUSD 的发起人是Daniel Larimer(社区昵称 Bytemaster),他后来又做了 Steemit、EOS。BitUSD 上线第一年市值只爬到几百万美元,从未真正进入大众视野。但它把「加密抵押 + 强制清算」这套机制写进了开源代码,给后来者铺路。

2014-09 · NuBits:算法稳定币的早期试错

NuBits 在 2014 年 9 月上线,走的是另一条路:不要任何抵押,靠双代币系统(NBT 稳定币 + NSR 治理代币)和市场套利者维持锚定。这个机制在牛市里跑得不错,但 2016 年熊市来临,套利者撤场,NuBits 脱锚到 0.10 美元后再也没回来。后来的 UST 死亡螺旋,逻辑几乎一模一样——只是规模放大了 1000 倍。

2014-11 · Tether:最初叫 Realcoin

Tether 的故事是稳定币简史里最戏剧化的一段。2014 年 7 月 8 日,Brock Pierce、Reeve Collins、Craig Sellars 三人在圣莫尼卡注册了一家公司,发行了一种叫Realcoin的代币,跑在 Omni Layer(比特币上的协议层)上。2014 年 11 月 20 日,团队把项目改名 Tether,理由是「想让用户一看名字就懂——这是锚定(tether)法币的代币」。同月发布第一批 USDT,市值约 25 万美元。

这三位创始人里,Brock Pierce 后来去做了 Block.one(EOS 母公司)、Goal Network;Reeve Collins 后来出走,2024 年又开了新公司 Pi Protocol;Craig Sellars 留在 Tether 早期但 2015 年也离开。Tether 早期跟 Bitfinex 共用董事会、共用银行账户——这个细节在 2017 年成为美国司法部和 NYAG 调查的核心。

编辑组观察 · 第一代

2014-2015 这一年半,三种机制都被试过:超额抵押(BitUSD)、纯算法(NuBits)、法币储备(Tether)。十二年后回头看,只有「法币储备 + 加密抵押」两条路活了下来。NuBits 当年的失败原因和八年后 UST 死亡螺旋一模一样:套利机制在恐慌中反向放大,没有真实抵押做底,市场信心一旦消失,币价就再也回不来。这不是技术问题,是博弈结构问题——同样的错误,加密圈在 2022 年又犯了一次。

第二代 · 2017-2019:USDT 崛起 + 群雄并起

2017 年牛市点燃了整个加密市场,也把稳定币推到聚光灯下。CEX 用户突然发现需要一个「不是法币、但价值稳定」的中转工具——USDT 在这个窗口完成了从「小众实验」到「行业基础设施」的跳跃。

2017 · USDT 的爆发

2017 年 1 月 USDT 流通量约 1000 万美元。到 12 月底,流通量爆到 14 亿美元,一年涨了 140 倍。Bitfinex 是核心推手——这家交易所在 2017 年因美国银行业务关闭被迫只能用 USDT 做美元入金通道。一个交易所对一种稳定币的强依赖,把 USDT 推上了主流位置。

但这一年也埋下了 Tether 后来麻烦的种子:2017 年 4 月 Tether 失去富国银行(Wells Fargo)的清算服务;4 月 24 日发布公告称资金被冻结;同年 Tether 开始大规模增发,但储备金的审计始终没能给出令市场满意的报告。NY AG 后来在 2019 年 4 月起诉 Bitfinex / Tether,指控用 Tether 储备金弥补 Bitfinex 的 8.5 亿美元资金缺口。

2018 · 监管型稳定币集体登场

2017 年的 Tether 风波让市场意识到一件事:稳定币不能只靠一家公司说自己有储备。2018 年 9 月,Circle 联合 Coinbase 推出 USDC,承诺月度审计 + 银行存款全额对应。同月 NYDFS(纽约金融服务局)批准了Gemini Dollar(GUSD)和 Paxos Standard(PAX)——这是美国监管首次为稳定币发牌。

同期还有一条独立路线:MakerDAO 在 2017 年 12 月正式上线 SAI(Single-Collateral DAI),2019 年 11 月升级成 Multi-Collateral DAI(多种加密资产抵押)。MakerDAO 是这一代里唯一不靠任何中心化银行账户的稳定币,纯靠链上抵押 + 智能合约清算。它的发起人 Rune Christensen 后来在 2024 年把 MakerDAO 改名为 Sky,把 DAI 升级成 USDS。

2019 · 第一次正面监管

2019 年 4 月 25 日,纽约总检察长 Letitia James 起诉 Bitfinex 和 Tether,指控两家公司隐瞒 8.5 亿美元的资金问题。这是稳定币历史上第一次主权监管机构对发行方提起正式诉讼。这件事没有立刻撼动 USDT 地位(彼时市场对 USDT 已经太依赖了),但它给整个行业一个明确信号:稳定币不是法外之地。

编辑组观察 · 第二代

这一代的转折点不是某个产品,而是「储备金透明度」首次成为竞争维度。USDC 用「月度审计 + 全美元储备」的卖点切入 USDT 长期统治的赛道,给市场提供了第二选择。后来 USDT 也被迫开始按季度披露储备结构。监管和市场竞争互相推动,把整个行业从「黑箱」推向「半透明」——但要走到「全透明」,还要再等 4 年的 SVB 事件。

第三代 · 2020-2021:DeFi 爆发 + 稳定币锁仓量起飞

2020 年夏天,"DeFi Summer" 这个词出现在所有加密资讯首页。Compound 的 COMP 流动性挖矿点燃了链上收益游戏,yEarn、Curve、Aave 跟进,稳定币第一次成为链上原生资产而不只是 CEX 的入金通道。

2020 · DeFi Summer 与稳定币 TVL 翻倍

2020 年 1 月 USDT 流通量约 41 亿美元,到 12 月底接近 210 亿美元,一年又涨 5 倍。USDC 同期从 5 亿增长到 40 亿。这一波增长 70% 以上来自 DeFi——Curve 的 3pool(DAI/USDC/USDT)成为链上最深的稳定币流动性池子,yEarn 的 Vault 把稳定币年化推到 10-20% 的水平。

这一年还有一件影响深远的事:Binance 在 2019 年底联合 Paxos 推出 BUSD,到 2021 年 9 月流通量突破 100 亿美元,成为当时第三大稳定币。BUSD 的卖点是「Binance 体系内零手续费」——这个补贴策略后来在 2023 年戛然而止。

2021 · Tether 纽约和解

2021 年 2 月 23 日,Tether / Bitfinex 与纽约总检察长达成和解:支付 1850 万美元罚款、停止在纽约州为居民提供服务、未来两年内按季度披露储备结构。这是稳定币行业第一次拿到「按季度披露」的合规要求。从那以后 Tether 真的开始按季度发 transparency report——虽然初期被质疑披露粒度不够,但相比 2019 年前的不透明已经是质变。

2021-09 · BUSD 100 亿里程碑

2021 年 9 月 BUSD 突破 100 亿美元,是当时 USDT、USDC 之外的第三股力量。Binance 在交易所内把 BUSD 作为基础对、转换零费、Earn 高收益——这套组合让 BUSD 在用户体验上有时甚至比 USDT 还顺。但所有这些都建立在一个前提上:NYDFS 给 Paxos 的发行牌照不会被撤。这个前提在两年后失效。

编辑组观察 · 第三代

DeFi Summer 之前,稳定币的角色是「CEX 入金的纸面美元」。DeFi Summer 之后,稳定币变成了整个链上经济的清算单位。这个角色升级也意味着风险升级——同一笔 USDC 现在可能同时被存在 Aave 借贷、Curve LP、Compound 抵押三个地方,任何一个环节出问题都会传染到其他链上协议。从这一代开始,「稳定币的健康」不再是一家发行方的事,而是整个 DeFi 生态的系统性问题。

第四代 · 2022:算法稳定币之死

2022 年 5 月 7 日凌晨,UST 开始脱锚。十二年稳定币史上最惨烈的一周开始了。

UST / Luna 的崛起

Terra 链由Do Kwon和Daniel Shin在 2018 年创立,UST 是其主稳定币。它的机制和 8 年前的 NuBits 同源:UST 和 Luna 之间通过 mint-burn 套利维持锚定,1 UST 永远可以兑换 1 美元等值的 Luna,反向也成立。这套机制在 2020-2021 年牛市里运转良好,因为有大量套利者愿意持有 Luna 博升值。

真正把 UST 推到顶峰的是 Anchor Protocol——一个承诺 UST 存款 19.5% 固定年化的协议。这个利率从一开始就被市场质疑「数学上不可持续」,但只要还有人存款,Anchor 就继续派息。到 2022 年 4 月,UST 流通量爬到 180 亿美元,Anchor 锁仓 140 亿,相当于UST 75% 都躺在 Anchor 里吃利息。

2022-05-07 至 05-12 · 五天蒸发 600 亿

2022 年 5 月 7 日傍晚(UTC),有人在 Curve 上一笔抛售 8500 万 UST。UST 的 Curve 池子流动性原本就不深,这笔抛压把 UST 价格砸到 0.98 美元,套利者开始大规模赎回换 Luna,Luna 增发引发暴跌,恐慌赎回继续放大——经典死亡螺旋启动。

5 月 9 日 UST 跌到 0.60 美元。5 月 10 日 Luna Foundation Guard(基金会)抛售了它持有的 8 万 BTC 储备试图救市,无果。5 月 12 日 UST 跌到 0.02 美元,Luna 从 80 美元跌到 0.0001 美元,市值蒸发约 600 亿美元。Anchor 上 140 亿存款几乎归零。Terra 链本身在 5 月 13 日彻底停机重启。

Do Kwon 在崩盘后失踪,2023 年 3 月在黑山被捕,2024 年被引渡回韩国。Daniel Shin 在韩国被起诉欺诈,2025 年一审判刑。

编辑组观察 · 第四代

UST 不是死于技术漏洞,是死于「靠补贴撑住的套利锚定」碰到大额抛压。19.5% 的 Anchor 利率本身就是补贴——只要这个补贴撑得住,套利者就持续买入 Luna 做反身性支撑;补贴一断(或者市场觉得它快断了),套利者第一个跑路,机制立刻反向。NuBits 在 2016 年用 1500 万美元规模演示过同样的剧本,2022 年的 UST 只是用 600 亿规模重演一遍。这一代之后,纯算法稳定币基本绝迹,活下来的算法成分都跟超额抵押 / delta 中性对冲结合,再没人敢搞「零抵押 + 反身性」的纯算法路线。详细复盘见 算法稳定币崩盘回顾。

第五代 · 2023-2024:监管重塑 + 美债标配

UST 崩盘之后的 18 个月,是稳定币行业最动荡的时期。两次重大事件——USDC SVB 脱锚、BUSD 退市——把行业从「市场自治」彻底推向「监管定义」。

2023-03 · USDC 在 SVB 脱锚 48 小时

2023 年 3 月 10 日(周五),硅谷银行(SVB)因挤兑被 FDIC 接管。当晚 Circle 披露:USDC 储备金里有33 亿美元存在 SVB,占总储备约 8%。市场恐慌赎回开始,USDC 跌破 1 美元,最低跌到 0.87 美元附近。整个周末 DeFi 协议(Curve / Aave)面临大规模脱锚式赎回。

3 月 12 日(周日晚),美联储 / 美国财政部 / FDIC 联合声明:SVB 所有存款将获保护。USDC 立刻反弹到 0.99 美元附近。3 月 13 日(周一早上)Circle 宣布 USDC 已经完成所有清算,1:1 兑付。整个脱锚周期约 48 小时。详细复盘见 USDC 在 SVB 脱锚 48 小时复盘。

2023-02 · BUSD 退市

2023 年 2 月 13 日,NYDFS 命令 Paxos 停止新增发行 BUSD。当时 BUSD 流通量约 160 亿美元,居稳定币第三。Paxos 同步公告 BUSD 的赎回窗口将维持至少一年,但不再 mint 新币。

这件事的影响发酵了 12 个月。2024 年 2 月 1 日,Binance 正式关闭 BUSD 所有交易对,BUSD 流通量从 160 亿跌到不到 1 亿。同年 Binance 把现金奖励、Earn 高收益等所有 BUSD 配套补贴撤掉,BUSD 时代彻底结束。详细时间线见 BUSD 退市完整时间线。

2024-06 · 欧盟 MiCA 全面生效

2024 年 6 月 30 日,欧盟MiCA(Markets in Crypto-Assets)法规的稳定币条款全面生效。任何在欧盟向公众发行的稳定币必须:① 持有 EMI(电子货币机构)或信用机构牌照;② 储备金必须存在欧盟受监管的银行;③ 持有人有法定赎回权。USDT 因不愿意接受 MiCA 储备金限制,在 2024 年下半年被多家欧盟交易所下架。USDC 提前 6 个月在法国拿到 EMI 牌照,平稳过渡。欧盟用一纸法规重新定义了稳定币的合规边界。详细解读见 2026 稳定币监管全景。

2024-08 · MakerDAO 升级为 Sky · DAI 变 USDS

2024 年 8 月 27 日,MakerDAO 正式启动品牌升级:协议改名 Sky、原生稳定币 DAI 升级为 USDS(保留 1:1 互换)、治理代币 MKR 升级为 SKY。这次升级背后是 Endgame Plan 路线图——把 MakerDAO 拆分为多个 SubDAO,每个 SubDAO 专注特定资产 / 业务。升级保留了 DAI 作为可选稳定币,老用户可以继续用 DAI 不强制换 USDS。

2024 · 美债成为标配储备资产

2023-2024 年的高利率周期(美联储基准利率 5.25-5.50%)让美债成为稳定币发行方最优储备资产。USDT 公开数据显示,2024 年底其储备金里短期美债占比超过 60%、整体美债敞口超过 1000 亿美元——按这个口径,Tether 是美债前 20 大持有人之一。USDC 储备 90% 以上是短期美债(通过 BlackRock 管理的 Circle Reserve Fund)。PYUSD(PayPal 推出)也是 100% 美债 + 现金。「稳定币 = 用户存款,美债 = 储备底层资产」这套模型从 2023 年开始成为行业标配。

编辑组观察 · 第五代

SVB 这 48 小时改变了所有发行方的披露习惯。脱锚前,市场对「储备金存在哪家银行」这种问题没多大兴趣;脱锚后,每一份季报都会被读者拿放大镜看「具体存在哪几家银行、占比多少」。这是透明度被市场强制升级的一次实例——监管没有强制要求披露银行明细,但市场用赎回行为强迫发行方主动披露。BUSD 退市则是另一种教训:稳定币发行方的「监管牌照」是单点故障,一张牌照被撤就是整条产品线归零,再多用户基数都救不回来。详细储备金披露分析见 稳定币储备金透明度评分。

第六代 · 2025-2026:现状 + 监管框架成型

截至 2026 年 5 月,稳定币行业已经走出了 UST 崩盘和 SVB 脱锚的阴影,进入相对平稳的扩张期。但这种平稳是建立在更严的监管框架之上,跟 2020 年那种「狂野生长」的平稳完全不同。

USDT 约 1500 亿,全行业稳定币总市值约 2300 亿

截至 2026-05 中旬(DeFiLlama 口径),稳定币市场分布:

| 稳定币 | 2026-05 市值(约) | 类型 | 2024 年底对比 |

|---|---|---|---|

| USDT | 1500 亿 | 法币储备 | +18% |

| USDC | 600 亿 | 法币储备 | +43% |

| USDS + DAI | 130 亿 | 加密抵押 | +12% |

| USDe | 55 亿 | delta 中性合成 | +175% |

| PYUSD | 30 亿 | 法币储备 | +200% |

| 全行业稳定币总市值 | ≈ 2300 亿(其中 USDT+USDC 占 2100 亿,约 91%) | ||

2025-07 · 美国 GENIUS Act 通过

2025 年 7 月,美国国会通过 GENIUS Act(Guiding and Establishing National Innovation for U.S. Stablecoins Act)。这是美国第一个联邦层级的稳定币法案,核心内容:① 稳定币发行方须持有 OCC 联邦牌照或符合条件的州牌照;② 储备金必须 1:1 由现金 + 短期国债构成;③ 月度披露、年度审计强制要求;④ 持有人享有 100% 法定赎回权。Circle、Paxos 提前布局拿到联邦牌照,Tether 至今未在美国发行符合 GENIUS Act 的本土稳定币,USDT 在美继续以「面向非美国用户」的姿态存在。

2025-08 · 香港 HKMA 稳定币条例生效

2025 年 8 月 1 日,香港金管局(HKMA)《稳定币条例》生效。条例要求所有在香港发行或推广法币稳定币的机构持有 HKMA 颁发的稳定币发行人牌照。京东币链、圆币科技等本地公司在 2025 下半年陆续拿到牌照。FDUSD(First Digital USD)原本是香港背景但发行方 First Digital Labs 注册地在 BVI,2025 年下半年因合规过渡问题市值从 30 亿跌到 3.7 亿。详细背景见 FDUSD 香港稳定币现状。

PayPal PYUSD 加速 · FDUSD 衰落

PYUSD 是这一代最特殊的玩家——它的发行方 Paxos 之前做 BUSD,BUSD 退市后转型为 PayPal 的稳定币服务商。PYUSD 2023 年 8 月上线时只有几亿规模,到 2026-05 已经接近 35 亿美元,复合增长率惊人。不是因为加密圈在用 PYUSD,而是因为 PayPal 4 亿用户里有一小部分开始用它做跨境转账。这是稳定币第一次真正被「非加密用户」大规模采用。

同期 FDUSD 走的是反向曲线:2024 年 4 月一度突破 35 亿,2025 年香港 HKMA 牌照过渡期出现合规疑问,市值半年内跌到 3.7 亿。FDUSD 的故事告诉所有发行方:合规牌照的连续性比短期市值增长重要得多。

编辑组观察 · 第六代

这一代的关键词是「合规分化」。Tether 选择不进美国本土市场,靠离岸用户继续做大流通量;Circle 选择全面拥抱 GENIUS Act,吃监管红利;PayPal 用 PYUSD 做出第一个「非加密原生用户」的稳定币突破口;MakerDAO / Sky 在去中心化路线上继续打磨。未来三年最大的看点不是哪个稳定币市值更高,而是 RWA(真实世界资产)代币化能不能用稳定币基础设施铺出来——这部分还在早期,但贝莱德、富兰克林邓普顿的代币化基金已经把稳定币列为核心结算工具。十二年走下来,稳定币从「比特币的兑换中介」变成「链上金融基础设施」,这个角色升级还远没有结束。

十二年三句话总结

读完六代脉络,如果只记三句话:

第一,「便宜的稳定币」不一定是好的稳定币。BitUSD 当年抵押率 200% 看着浪费资本,但活到了今天(演化成 DAI);UST 把抵押抹掉换成数学模型,便宜归便宜,结局是 600 亿归零。资本效率从来不是稳定币第一性指标,抗压能力才是。

第二,「监管牌照」是稳定币的唯一硬护城河。BUSD 在 Binance 体系内有零费率、有高息 Earn,所有用户体验都比 USDT 好,结果一张牌照被撤就归零。USDT 没有最好的合规,但它的发行权不依赖任何单一国家监管机构——这是它能撑过 NYAG 起诉、SVB 危机、MiCA 收紧的根本原因。

第三,「用户量」最终战胜「技术先进性」。从 BitUSD 到 USDe,技术上更优雅的稳定币一直在出现,但市值前两名永远是用户量最大的 USDT / USDC。稳定币的本质是结算网络,网络效应一旦建立就极难撼动。这也是为什么 PYUSD 现在备受关注——它接的不是加密圈的网络效应,而是 PayPal 全球 4 亿账户的存量网络。

常见问题

第一个稳定币是 USDT 吗?

不是。第一个真正跑起来的稳定币是 BitUSD,2014 年 7 月 21 日在 BitShares 公链上发行,比 USDT(Tether 当时还叫 Realcoin)早了 4 个月。USDT 是第一个真正大规模采用的法币储备型稳定币。

Tether 为什么从 Realcoin 改名?

2014 年 11 月 20 日改名,官方理由是「想让用户一看名字就懂——这是 tether(系绳 / 锚定)法币的代币」。Realcoin 这个名字太像普通代币,市场辨识度低。

UST 是怎么崩盘的?

2022 年 5 月 7-12 日五天内崩盘。触发点是有人在 Curve 上抛售 8500 万 UST,触发mint-burn 套利机制反向放大——Luna 大量增发导致价格暴跌,恐慌赎回继续放大,形成死亡螺旋。整个过程蒸发约 600 亿美元市值。详见 UST/Luna 死亡螺旋完全回顾。

USDC 在 SVB 脱锚多长时间?

约 48 小时。2023 年 3 月 10 日(周五)SVB 倒闭,USDC 跌到 0.87 美元附近;3 月 12 日(周日晚)美联储宣布保护 SVB 所有存款;3 月 13 日(周一早)USDC 恢复 1 美元。

BUSD 现在还能用吗?

不能。2024 年 2 月 1 日 Binance 关闭所有 BUSD 交易对,Paxos 已经停止新增发行。目前 BUSD 流通量不到 1 亿美元,绝大多数旧持有者已经赎回换成 USDT / USDC。详见 BUSD 退市完整时间线。

DAI 和 USDS 是什么关系?

2024 年 8 月 MakerDAO 升级为 Sky 协议,DAI 升级为 USDS(1:1 互换)。DAI 没有被淘汰,老用户可以选择继续持有 DAI 或者换成 USDS。两者在底层是同一套抵押系统。

下一步

这一篇是简史脉络。如果想深入某一段,建议接着看:

本文里多次提到 Binance 的稳定币(USDT / USDC / 前 BUSD)。如果你想自己跑一遍体验,用 BN16188 注册 Binance 享 20% 手续费减免*。